Es muy importante conocer las fechas claves establecidas para cumplir con las obligaciones anuales que tienen las empresas, como es la presentación de las Cuentas Anuales.

El cierre del ejercicio determina el inicio de dichos plazos.

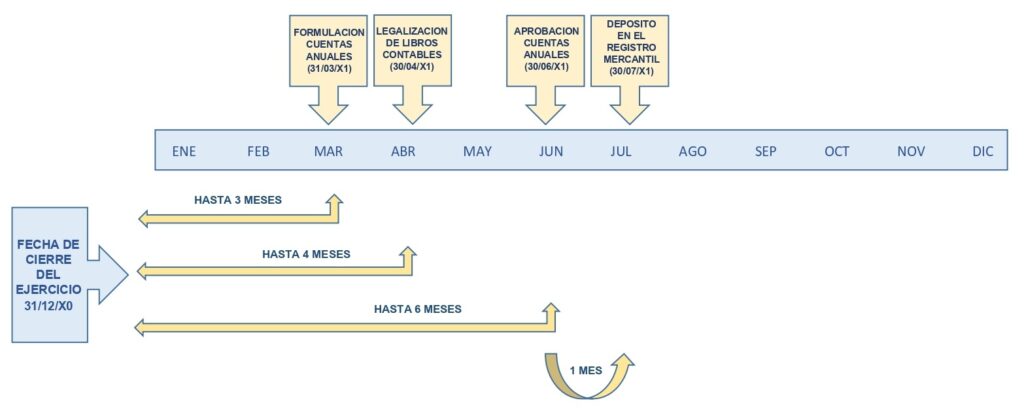

¿CUÁNDO SE FORMULAN LAS CUENTAS ANUALES?

En un plazo de tres meses desde la fecha del cierre del ejercicio.

Si el ejercicio coincide con el año natural, es decir, termina el 31 de diciembre, el plazo sería hasta el 31 de marzo.

¿DÓNDE Y CUÁNDO SE PRESENTAN LOS LIBROS CONTABLES?

En un plazo de cuatro meses desde la fecha de cierre del ejercicio, en el Registro Mercantil que corresponda según el domicilio social de la empresa.

Si el ejercicio coincide con el año natural, es decir, termina el 31 de diciembre, el plazo sería hasta el 30 de abril.

¿CÓMO Y CUÁNDO SE APRUEBAN LAS CUENTAS ANUALES?

Las cuentas anuales y la aplicación del resultado del ejercicio las aprueba la Junta General de Socios o Accionistas en el plazo de seis meses desde la fecha del cierre del ejercicio, lo cual quiere decir que pueden ser aprobadas antes del 30 de junio, por ejemplo, el 1 de mayo, teniendo en cuenta que la fecha límite es el 30 de junio.

¿CUÁNDO SE PRESENTAN LAS CUENTAS ANUALES EN EL REGISTRO MERCANTIL?

El plazo es dentro del mes siguiente a la fecha de aprobación de las Cuentas Anuales. A modo de ejemplo, si se aprueban el 1 de mayo, tendríamos todo el mes de mayo y todo el mes de junio para presentarlas en el Registro Mercantil.

¿QUÉ OCURRE SI NO SE CUMPLE CON LOS PLAZOS?

Según el artículo 283 de la Ley de Sociedades de Capital, se establecen sanciones a las empresas que no depositen sus Cuentas Anuales en el Registro Mercantil, que pueden abarcar desde 1.200 euros hasta un máximo de 60.000 euros en función del tamaño de la empresa.